雖然航(háng)運業在過去(qù)10年裏經曆了一段艱難的時期,不過在金融危機之(zhī)後的2009年至2018年,航運業在新造船和二手(shǒu)船方麵的投資依然超過了1萬億美(měi)元,傳統三大船型——散貨船、油船和(hé)集裝箱(xiāng)船依舊是市場最大(dà)的投資目標,而希臘船東和中(zhōng)國船東在投資金額上則(zé)排(pái)名前二位。

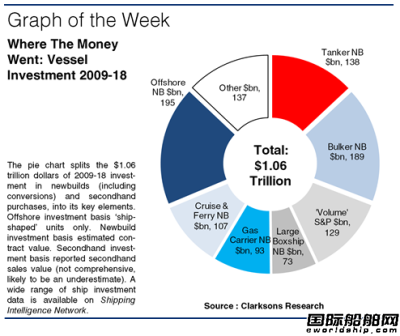

根據克拉克森近期發(fā)布的報告,從2009年年初至2018年年底,全球新造船合(hé)同價值加上二手船交易價值合(hé)計達到了1.06萬億美元(約合人民幣6.88萬億元),其(qí)中包括8730億美元的新造船投資和1890億美元(yuán)的(de)二手船投資。

毫無疑問,很大一部分投資主要集中在油船和散貨船領域。事實上,油船和散(sàn)貨船新造船合(hé)同投資總(zǒng)額高達3270億美(měi)元(yuán),占比約為31%。其中散貨船新造船投資占(zhàn)比約為18%,油船占(zhàn)比約為13%。另外,這兩個船型領域二手船投資總(zǒng)計約為1290億美元,占比(bǐ)約為12%。另外,8000TEU及(jí)以上集裝箱船新造船投(tóu)資總計730億美(měi)元,占比約7%。上述(shù)傳統(tǒng)商船領域的投資總計約(yuē)占過去10年投資總和的(de)一半左右。

另一方麵,來自“利基市場”的投資也占據了非常可觀的份額,包括高價值資產。液化氣船新造船投資總額(é)約為930億(yì)美元,占比(bǐ)約為9%。客船和郵輪領域的新造船投資總計約為1070億美(měi)元,占比10%。同時,盡管2014年油價暴跌以來海工市場缺乏新投資,但2009年至2018年間“船形”海工(gōng)裝備新(xīn)造船(包括改裝(zhuāng))總投資依然高達1950億美元,占比18%,這(zhè)一比例甚(shèn)至超過了散貨船。除此之外,還有6%的投資來自於散貨船和油船之(zhī)外(wài)的二手船市場,總計約為(wéi)600億美元。

按(àn)國家分類,希臘船東在過去10年來總(zǒng)計在新(xīn)造船和二手船領域(yù)投資1360億美元,位居(jū)世界第一,占比約(yuē)為13%,包括新(xīn)造船投(tóu)資的9%和二手(shǒu)船收購的4%。緊隨其後的是中國船東,總投資額約為1270億美元,占比約(yuē)為12%;同樣占比約12%的美國船東總投(tóu)資額約為1260%,包括金額龐大的郵輪和海工船投資。值得一提的是,與希(xī)臘船東相比,中國和(hé)美國船東的投資都更加集中(zhōng)於(yú)新造船(chuán)。日本船(chuán)東投資額排名第4,占比約為9%。

防爆電話機、消防電話機:昆侖KNZD-65, 昆侖KNSP-01,昆侖KNSP-22等(děng)等。

有主機呼叫係統:KNPA-7石油(yóu)化(huà)工作業區電話廣播視(shì)屏遠程控製係統。

KNPA5無主機(jī)呼(hū)叫係統:無主機呼(hū)叫係統核電、陸上、海(hǎi)上平台應用等(děng)等。

解決方案:地鐵、高鐵、核電、石(shí)油化工等解決方案

昆侖科技綜(zōng)合管廊通信係統解決方案;昆侖科技綜合管廊管道通信係統解決方案

詳細的產品信息敬請關注公司官網:http://www.koontech.com/cn/Index.htm

上一篇(piān):BDI指數突破2000點創5年半新高

下一(yī)篇:北京移動物聯網連接數已超6000萬