Counterpoint Market Monitor數據顯示,2019上半年,受(shòu)中國經濟(jì)下滑、消費者換機(jī)周期延長等因素影響,中國(guó)智能(néng)手機市場蕭條,整體(tǐ)出貨量同比下滑約9%。第三(sān)季(jì)度,中國智能(néng)手機市場同比下滑5%,但環(huán)比增長3%,同比降幅相比前兩季度有(yǒu)所緩和。第四(sì)季度,Counterpoint Market Monitor預計中國智能手機市場整體降幅將進一步減緩。整(zhěng)體而言,中國市場已(yǐ)從2019下半年開始逐漸回暖。2020年有望實現反彈,終止(zhǐ)已持續9個季度的同比(bǐ)負增長態勢。

Counterpoint Market Monitor認(rèn)為,拉動下半年市(shì)場回暖的主要驅動(dòng)力有兩點:1、活躍的線(xiàn)上市場(chǎng);2、5G商用。

2019下半年中國線(xiàn)上智能手機市(shì)場分析

2019年第三季度(dù),雖然市場大盤下滑,但受暑期線上推廣、電商平(píng)台折扣、品牌(pái)季促(cù)銷、物流效率提升等因素影響,線上市場依然活躍。Counterpoint Online Smartphones Market Tracker數據顯示,中國市場線(xiàn)上銷量占整體智能手機市場比例從2019年第一季度的24%上升至(zhì)第三季度約27%。

品牌表現方麵(miàn),Top 6智能手機品牌占據中國第三季度線上市場84%份額,相比2019年第一季(jì)度的79%有所增長。

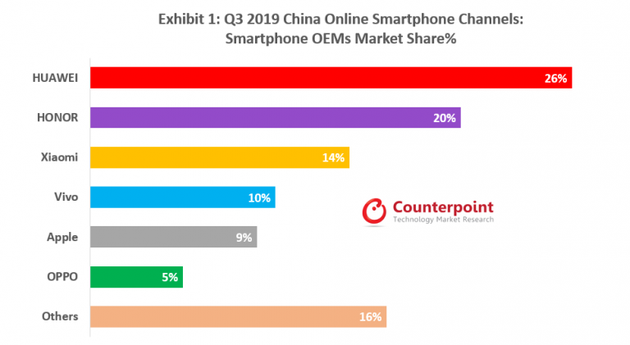

表1: Q3 2019中國線上智能手機市場主(zhǔ)要品牌市場份額

(小(xiǎo)米品牌包含紅米,Vivo含iQOO,OPPO不(bú)含(hán)realme)

第三季度主要品牌表現(xiàn)點評:

華為品牌全渠(qú)道擴張策略效果顯現,其領先優勢延伸至線上,搶占26%份額,成為線上市場(chǎng)銷量冠軍。經曆了對P係(xì)列及Mate係列多年的培育,華為已(yǐ)成為中國高(gāo)端智能手機市場的領先品牌,其(qí)高(gāo)端係列銷量年年攀升,華為P30/P30 Pro也是第三季度線上市(shì)場熱銷機型中唯一(yī)的高端安卓係列。此外,華為產品組合完善,係列(liè)定位清晰,除高端係列外,華為的中端價位產品Nova 5 Pro、 Nova 5i及性價比(bǐ)產品暢享9/暢享Plus也深受消費者歡迎,成為線上市(shì)場(chǎng)熱銷機型。

榮耀品牌2019年第(dì)三季度占(zhàn)據線上(shàng)市場20%份額,為(wéi)線上第二大智能手機(jī)品牌。榮耀品牌主要針對年輕消(xiāo)費者市場,在線(xiàn)上平台更為活躍。第三季度,榮耀與熱門電競遊戲《和平(píng)精英》達成合作(zuò),主(zhǔ)辦了《和平(píng)精英》暑期挑戰賽。榮耀9X作為比(bǐ)賽選手官方用機,其優異的性能,特別是在長時間專業遊戲競技場景中幀率穩(wěn)定、畫質清晰、散熱快(kuài)等特點(diǎn),得以(yǐ)大力推廣,獲其(qí)目標消(xiāo)費群體(tǐ)認可。榮耀9X成(chéng)為第三季度線上市(shì)場及中國整體市(shì)場Top 10暢銷(xiāo)機型之一。除榮耀9X外,榮耀旗(qí)艦機型榮耀20及榮(róng)耀20i也為線上市(shì)場熱銷機型。總體而言,第三季度暑期(qī)及開學季(jì)拉動年輕(qīng)群體換機需求,受(shòu)年輕人喜愛及認可的榮耀品牌表(biǎo)現強勁。

小米第三季度線上市場份額為14%,相比其年初的20%以上份額下(xià)滑嚴重。小米第三季度重(chóng)點推廣紅米K20/K20 Pro及小米CC9係列產品,其產品平均零售價在2,000元甚至3,000元以上,較其早前熱銷機(jī)型紅米7/Note7係列(平均零(líng)售價1,500元以內)高出許多。雖然小米第三季度線上推廣及折扣(kòu)力度依然強勁,但受市場大盤下滑及來自競爭對手高性(xìng)價比產品(pǐn)係列的影響(如OPPO A係列、Vivo Y係列、Realme X係列等),小米市(shì)場份額下滑。

Vivo線上(shàng)市場份額為10%,相比2019年第一(yī)季度(7%)有所增長。Vivo份額的增長主要源於其線上資源投入的增加及高性價(jià)比產品組合的強化。2018年,Vivo主要產品係列為Nex、X及Y三個係列。現(xiàn)階段Vivo的產品係(xì)列包括Nex, X, S,Z,Y,U及子品牌IQOO;其中Z係列及IQOO係(xì)列優先針對線上市場,Z, S及U係列則是Vivo2018年底至2019年新增的高性價比產品係列。擴大線上投入以及(jí)強化高性(xìng)價比價位(wèi)段的策略讓Vivo在整體(tǐ)市(shì)場低迷之際依然保持穩健銷量。

Apple第三季度線上市占率為9%,與第一季度基本持平(píng),但(dàn)線上銷量占蘋果整體(tǐ)銷(xiāo)量的(de)比例顯著提升。2019年1-8月,iphoness在中國整體市場的銷量同比跌幅超過(guò)40%。7-8月份,即iphoness 11係列發布以前,蘋果在中國市場“光環”衰退,高度依(yī)賴(lài)線上折扣促銷產品以清理舊版iphoness庫存。9月份iphoness 11係列發布後,蘋果在中國的銷量已反彈。

OPPO線上(shàng)份額約5%,在(zài)主(zhǔ)要品(pǐn)牌中線上占比較低。OPPO主攻(gōng)線下市場,其子品牌Realme聚焦線(xiàn)上,並於今年4月正(zhèng)式進入中國市場。得益於在海外市(shì)場,特別是在印度及印尼市場的優異表現,Realme智能手機第三季度全球出貨量同比增長超過800%。但在中國市場,Realme依然處於緩慢成長階段。

總結而言,受益於華為全渠道擴張、年輕群體支持榮耀品牌、Vivo擴大線上資源(yuán)及蘋果積極(jí)的促銷活動,2019年第三(sān)季度(dù)線上市場較為活躍。華為及榮耀雙品牌線上市場份額高(gāo)達46%,甚至超越蘋果及小米OV市占率加總(38%)。市場加速(sù)整合、份(fèn)額向大(dà)品牌傾斜的趨勢在線上(shàng)渠(qú)道同樣顯著。

第四季度線上市場展望:

展望(wàng)第四(sì)季度,預計中(zhōng)國市場線上份額將在“雙十一”、“雙十二”等電商節的帶動下繼續提升,而手機(jī)廠商在線(xiàn)上(shàng)市場的發力也將進(jìn)一步讓整體市場升溫。

根據剛剛結束的“雙十一”電商節各平台(tái)官方銷量數據,智能手機領域榮耀表現最為突出,華為及蘋果次之。品牌銷量方(fāng)麵,榮耀獲(huò)得今年“雙11”手機品類全平台雙料冠軍:“天貓+京東+蘇寧易購“全平台”手機品類雙11當日銷量冠軍,以及雙11期間(1日-11日)累(lèi)計銷量(liàng)冠軍;華為在(zài)天貓及京東平台雙11期間(1日-11日)累計銷量第(dì)二,蘋果第三。型(xíng)號銷量方麵,榮耀產品同時霸榜天貓及京東平台1-11日累計銷量Top 10榜單中的7個席位,旗艦機型榮耀20及V20,熱門機型榮耀9X及性價比機型榮耀(yào)Play 3等均進入Top 10熱銷榜單,榮耀強勁的產品力及(jí)品牌力在各個價位段(duàn)的賽道上充分展現。除7個榮耀品牌(pái)機型外,iphoness 11亦表現(xiàn)突出,為雙平台累計銷量冠軍;華為(wéi)及小米各有一款型號進入(rù)雙平(píng)台Top 10榜單。

按照此趨勢,榮耀、華為及蘋果有望(wàng)成為第四季度中國線上市場主要贏家。其中榮耀(yào)及華為品牌線上份額預計不相上下,雙品牌份額加總有望進一步提升,占據中國線上市場“半壁江山”。

5G商用對中國智能手(shǒu)機市場的影響

活躍的(de)電商市場帶動了下半年整體智能手機市場的回暖(nuǎn),在此基礎上(shàng),5G商(shāng)用有望成為2019年底至(zhì)2020年中國市場反彈、負增長結束的最重要驅動力。

防爆電話機、消防電話機:昆侖KNZD-65, 昆侖KNSP-01,昆侖KNSP-22等等。

有主(zhǔ)機呼叫係統:KNPA-7石油化工作業區電話廣播視屏遠程控製係統。

KNPA5無主機(jī)呼叫係統:無主機呼(hū)叫係統(tǒng)核電(diàn)、陸上、海上平台應用等等。

解決方案:地鐵、高鐵、核(hé)電、石油化工等解(jiě)決方案

昆侖科技綜合管廊(láng)通信係統解決方案;昆侖科技綜合管廊管道通信係統解決方案

詳細的產(chǎn)品信息敬請關注公司官網:http://www.koontech.com/cn/Index.htm